股票的市盈率越低越好吗(90%的散户都不知道市

二季度以来,以“尼斯50”为代表的白马股、蓝筹股持续走强。其背后的逻辑是“看估值不看故事”,衡量估值的一个重要指标就是市盈率。理论上,市盈率越低意味着投资越有价值,即以当前股价买入股票收回投资成本的时间越短。在“尼斯50”的指引下,近期市盈率较低的个股出现大幅上涨。习水股价5月涨27%,6月涨18%,7月再涨60%以上(见附图1);东湖高科上周也继续上涨,全场涨30%此外,华联控股、曙光股份等超低市盈率的“非白马股”也呈现连续大幅上涨趋势,部分个股正在逼近甚至超过本期最高价。 2015年牛市,不亚于“尼斯50”的涨幅。

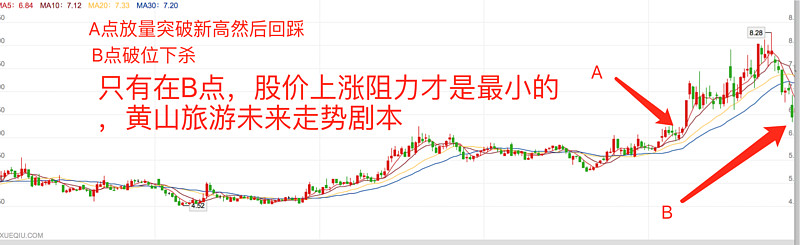

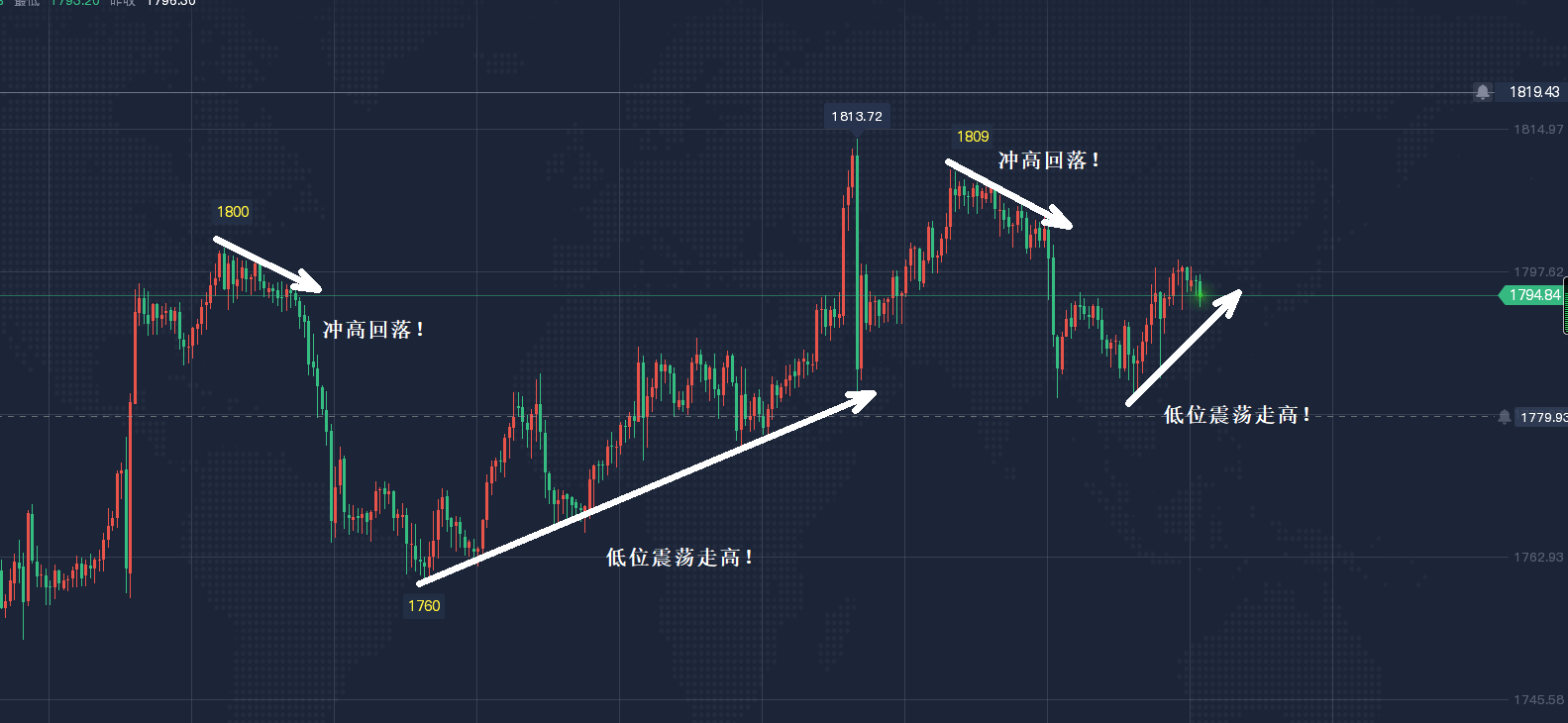

图1:低市盈率强股代表:习水股份日线图

在连续大涨之后,这些股票看起来仍然很便宜。截至7月24日,喜水股份动态市盈率为4.4倍,东湖高科为3.1倍。这种超低的市盈率甚至低于公认的低价值板块银行股。 ,同期银行业动态市盈率最低的农行也有5.64倍。从这个角度来看,这些低市盈率股票的上涨是“众所周知的”,类似于“尼斯50”。

但是,市盈率估值法适用于业绩相对稳定的股票,或稳中有升的股票,但不适用于高成长股或“业绩突变”的股票。在近期炒作的低市盈率个股中,“突现”占了绝大多数。大部分是2016年年报盈利低甚至亏损的公司,但一季度每股收益非常漂亮(见附表1)。对于这样的公司,如果“业绩突变”只是一个- 时间收益,则绝对不可能仅通过将季度每股收益乘以四作为年度业绩的估计值来计算动态市盈率。

附录1:部分市盈率低且“业绩突变”的股票(截至2017.07.24)

市盈率偏低且“业绩突飞猛进”的股票可以分为几类:第一类是资产重组主营业务的变化,比如习水。 2013年以来,公司逐步剥离水泥业务,主营业务向保险业转型。现在是天安保险的第一大股东。与其他保险股相比,习水股份的动态市盈率极低,近期上涨意味着一定程度的估值修复。

第二类是从资产出售中获得的一次性收益。比如东湖高科,一季度业绩因出售武汉新天大美环境科技公司股份而大涨;敦煌种业的收入主要来自东海证券股份转让。这些资产出售带来的一次性收益往往是“一次性交易”,可以在短期内提升公司业绩。但是,如果上市公司不将这部分收益用于收购更多的潜在资产,用于填补漏洞或对账户放利息,对公司业绩的贡献只是一次性的。

第三类是周期性行业的公司,随着产品价格的大幅上涨,这些公司会带来根本性的改善。如化工行业的山东海化、沧州大化,煤炭行业的*ST正煤等,均因行业基本面的改善,业绩大幅增长。

因此,投资者需要区别对待这三类“突如其来”的市盈率低的股票。高位炒作后能否再次走强,也取决于业绩提升的可持续性。对于第一类和第三类公司,理论上,公司的行业周期变好,可持续性强。只要关注其中报告的业绩,并与一季度报告的业绩进行比较,保持稳定或持续改善就意味着基本前景继续向好,股价上涨也在情理之中。

而最有可能扼杀投资者的是第二类公司。从以往的经验来看,依靠出售资产获得一次性收益的企业,很快就会露出真面目。波段式上涨往往只是资本投机的借口。随着新一季报的发布,“低市盈率股”即将揭晓,市场将认清其本色。与方股份一样,2016年一季度每股收益高达1.7552元,而此前2015年全年每股收益仅为0.4448元。 2016年一季度末股价为12.68元,动态市盈率仅为1.8倍,股价也经历了一波上涨,从三月到七月。接近 70%。然而,好景不长。 2016年中报业绩仅为1.6724元,意味着公司二季度每股亏损约为0.08元; 2016年全年每股收益降至1.4516元,这意味着2016年一季度后剩余三个季度的每股收益总额为-0.30元。 2017年一季度再次出现每股亏损0.09元。随着业绩的下滑,同方控股的股价也出现了一定程度的下滑。

因此,投资者对第二类“低市盈率股”的炒作需要更加关注。剧烈炒作后,不仅不要追高参与,之前买入的投资者也应该逢高卖出,套现。

相比之下,一些市盈率低、长期业绩稳定、现金流充裕、市账率低的个股,有一定的回补机会。最典型的例子是商业百货股票。近年来,受电商影响,该行业被市场主流资金抛弃,市盈率一直处于较低水平。不过,随着阿里收购三江购物等一系列事件的出现,马云眼中的“新零售”为线下实体店带来了一丝生机,而这些商业百货股也为线上带来了新机遇和离线集成。同时,由于历史因素,这些商业百货往往占据一二线城市的精英区域,资产重估空间较大。在表演和主题的双重催化下,他们有望成为标语牌的对象。百中百集团就是一个例子。因此,投资者不妨积极关注这些仍处于底部蛰伏的低市盈率商业百货股,如重庆百货、新世界、大商、王府井、天虹等。

郑重声明:本文版权归原作者所有,转载文章仅出于传播更多信息之目的。如果作者信息标注有误,请尽快联系我们修改或删除,谢谢。